drs. P.C. van Arnhem FRICS, registertaxateur en onteigeningsdeskundige, publiceerde deze blog op de site van de NRVT in januari 2018

erug in de tijd: Neerlands oudste taxatiestandaard

22 januari 2018 |

Door: drs. P.C. van Arnhem FRICS, registertaxateur en onteigeningsdeskundige

Ik neem u graag mee terug in de tijd, met een kijkje in de oudste Nederlandse taxatiestandaard. Deze spelregels voor taxateurs uit 1812 zijn verrassend actueel en doen niet onder voor de huidige gedrags- en beroepsregels.

Invoering kadaster

In 1812 werd bij keizerlijk decreet het kadaster ingevoerd in Nederland, met als eerste doel het heffen van belastingen. Onder Koning Willem I werd de grondboekhouding in 1832 voltooid. Ze bleek een succes. Bij invoering van het Burgerlijk Wetboek in 1838 werd het kadaster bovendien gekoppeld aan eigendomsoverdrachten en hypotheken.

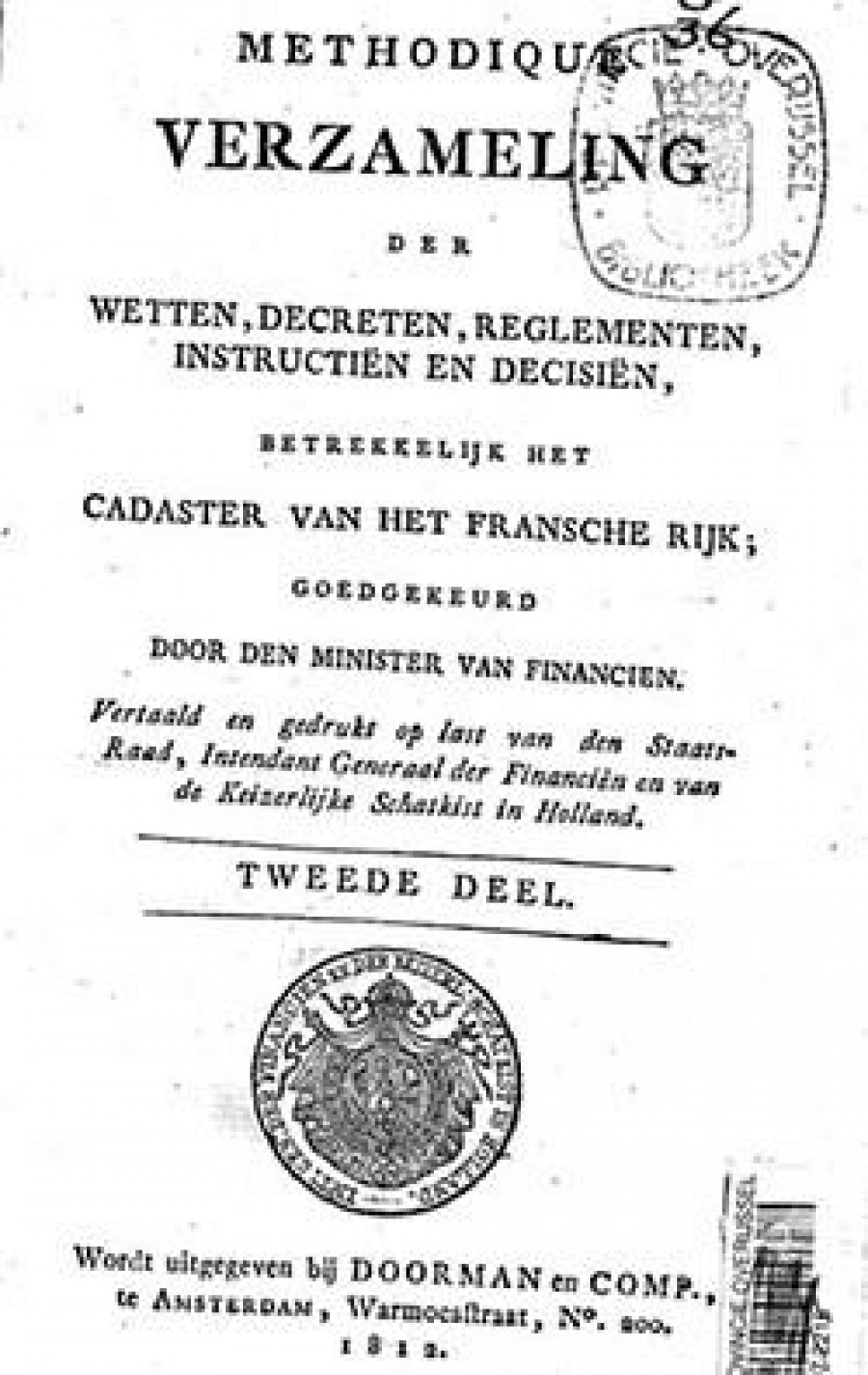

Méthodique Verzameling: de eerste taxatieregels

Om een eerlijke waardebepaling te bereiken, werd een uitgebreide set taxatieregels geïntroduceerd, onder de naam Méthodique Verzameling . Deze regels werden overgenomen uit Frankrijk, waar ze als ‘Recueil Méthodique’ al in 1808 waren ingevoerd.

De Méthodique Verzameling omvat maar liefst 1.144 artikelen. Het kent een buitengewone mate van detail en is sterk gericht op gelijke behandeling, met name door het inperken van de subjectiviteit van de taxateur.

Tegelijkertijd is het onderdeel over taxaties in dit boekwerk een – tot op heden – volkomen onbelicht hoofdstuk in de historisch-economische literatuur.

Massale waardebepaling

Ten behoeve van de benodigde massale waardebepaling, werden classificaties van vastgoedobjecten gemaakt. Vervolgens gingen schattingscommissies aan het werk.

Zij kozen per klasse een representatief voorbeeldobject en bepaalden voor elke referentie de opbrengsten op basis van marktprijzen over 15 jaar. De twee ‘beste’ en twee ‘slechtste’ gingen eraf. Voor ‘betimmerde’ eigendommen hield men de gemiddelde huurwaarde over 10 jaar aan. Kerken, overheden, scholen en armenzorg waren vrijgesteld.

De totale belastingopbrengst in 1832 was acht miljoen gulden.

Voorbeelden uit de Methodique Verzameling

Hierna volgen een paar voorbeelden van de toenmalige beroepsregels voor de vastgoedtaxateur. Ze zijn anno 2017 nog uiterst actueel.

Allereerst is de objectiviteitseis – art. 16 van de Algemene gedrags- en beroepsregels van NRVT – prachtig verwoord:

332. Ieder taxateur moet zich deze beginselen wel in

het hoofd prenten en tot zich zelven zeggen: ,,In?

,, dien ik eigenaar van dat goed ware, zou ik het?

,, zelve redelijker wijze voor zoo veel kunnen ver?

,, huren, of, indien ik in het geval was pachter

,, daarvan te zijn, dan zou ik er de som van . . . .

,, voor willen geven,” dat is te zeggen, zoodanigen

prijs, als waarvoor deze eigendom verpacht

zou worden, bijaldien de eigenaar, tot de bebouwing

van denzelven, noch getimmerten, noch beesten,

noch ploeggereedschap, noch zaad zou leveren,

doch gehouden zou zijn er de verponding van

te betalen.

De taxatie, van allen persoonlijken invloed vrij.

415. Daardoor is de taxatie voor allen invloed,

voor alle hartstogten beveiligd.

Over – wat in NRVT

termen heet – maatschappelijk en economisch vertrouwen:

Prijsselijk gedrag der taxateurs.

420. De reeds gebezigde taxateurs hebben, tot

heden toe, over het algemeen, het openbaar vertrouwen

geregtvaardigd; de eigenaars hebben de

regtvaardigheid hunner bewerkingen erkend.

Meer ‘Algemene gedrags- en beroepsregels’ van die tijd:

Gelijkheid der taxatien

421. Ééne vrees slechts heeft zich opgedaan; ieder

kanton, iedere gemeente, zich regtvaardig begroot

achtende, heeft schijnen te vrezen, dat men

niet overal met dezelfde goede trouw en met dezelfde

naauwkeurigheid te werk ging.

Maar juist om dat die vrees algemeen is, vervalt

zij van zelve; zij wordt eervol voor het corps der

taxateurs en geruststellend voor alle de belastingschuldigen.

Belang van den taxateur om regelmatig te werk te gaan.

1113. Met de grootste zorgvuldigheid uit de kundigste

landmeters en eerlijkste mannen uitgekipt,

vreemd in het kanton, waarin bij arbeid,

heeft hij er geen belang bij,

noch om de taxatien te vergrooten, noch

om dezelve te verminderen. Zijn eenig belang is,

wel te handelen, in de vrees van zijnen arbeid te

zien verwerpen en om er te gelijker tijd de belooning

en de verdienste van te verliezen.

Ons taxatievak is ontsproten aan de landmeetkunde. Wellicht heten onze collega’s daarom in Engeland ook nu nog ‘surveyors’ en in België ‘landmeters-experten’.

Taxatie en onpartijdigheid waren ook in oude tijden één op één met elkaar verbonden:

Voorzorgen, om de getrouwheid der taxatien te verzekeren.

1114. Maar het zou daarenboven zeer moeijelijk

voor de taxateurs zijn, om zich van de onpartijdigheid

te verwijderen; door eene meenigte opgaven gedwongen;

in alle zijne werken door de controleurs

verzeld; genoodzaakt, om stap voor stap de instructien

te volgen

De Wetgever was zich in 1812 terdege bewust van wat wij nu zouden noemen ‘de ‘ uncertainty’-problematiek’:

Zwarigheid der taxatie.

412. Deze taxatie der inkomsten, wezenlijk moeijelijk

in haar zelve, schijnt zulks nog meer in de

begrippen; de landmeter, welke iederen eigendom,

zoo als hij dien op het terrein ziet liggen, meet en

op het plan brengt, gaat volgens wiskunstige waarheden

te werk; de taxateur, belast met het begrooten

van een inkomen, dat zich aan zijn gezigt onttrekt,

schijnt meer aan het willekeurige overgegeven

te wezen.

Meer ‘art’ dan ‘science‘ dus. Het navolgende is interessant in het kader van de huidige rule-based / principle-based discussie binnen NRVT:

De taxatie rust op vaste grondslagen.

413. Bijaldien middelerwijl de taxatie op geene

zulke vaste, baarblijkelijke gronden als de landmeting

kan rusten, zoo is het echter mogelijk, dezelve

eenen zoodanigen gang te schetsen, dat de taxateur

door de handelwijzen zelve, die hij volgt, tot

de waarheid geleid wordt, en dat het vertrouwen,

hetwelk zijn ambt kan inboezemen, nog door de

operatie in haar zelve geregtvaardigd wordt.

Taxeren heeft voorts van doen met ervaring:

Voorkeur, aan reeds gebezigde taxateurs gegeven.

484. Men bezigt, bij voorkeur, de zoodanige,

welke reeds aan de taxatie geärbeid hebben, en welker

operatien voor regelmatig erkend geworden zijn.

Korte metten met de senior ‘countersigning’ valuer zoals wij die (voor NRVT zijn intrede deed) bij de grote kantoren kenden:

Algemeene taxateur verboden.

487. Er mag geen’ algemeenen taxateur worden

benoemd, onder welken onder?taxateurs staan.

‘Koopswaarde’: de Market Value van weleer:

Koopswaarde.

598. Alhoewel de koopswaarde een zeer gebrekkelijke

maatstaf is, om den opbrengst van eenen eigendom

te begrooten, zoo kan zij echter met nut

worden geraadpleegd, om, betrekkelijkerwijze en bij

vergelijking, den opbrengst van de verschillende

soorten van eigendommen te begrooten.

Tot slot: plausibiliteitsverklaring, toetsing en valuation-review zijn

niet uit de lucht komen vallen met NRVT of PTA. In 1812 kenden we ze ook:

Bewerkstelliging van een contra ?taxatie.

679. Deze contra?taxatie wordt onder het opzigt

van den directeur der belastingen door eenen nieuwen

taxateur bewerkstelligd; de eersten taxateur en

de controleur moeten daarbij tegenwoordig zijn, en

alle de werkzaamheden daarvan bijwonen.

Inspiratie voor het heden

Wat mij betreft kan NRVT bij het ontwikkelen van de nieuwe reglementen, een voorbeeld nemen aan de Méthodique Verzameling uit 1812. Met name de objectiviteitseis wordt hierin scherp verwoord.

We kijken wel eens met afgunst naar Engeland, maar ook bij ons geldt: de professie heeft oude papieren!